日本央行新行长能否成为日本经济救世主

来源:倍可亲(backchina.com) 专题:关注中日关系,最新动态追踪!专题:人民币最新消息汇总

相隔10年,日本(专题)银行总裁换人了。

日本银行是日本的央行,在日本拥有很高的独立性和金融主导权,可以说,日本银行只对国家负责,而不对政府负责,它不是政府的一个部门,而是把控国家金融与经济命脉的独立机构。所以,日本银行行长是一个相当重要的职位。

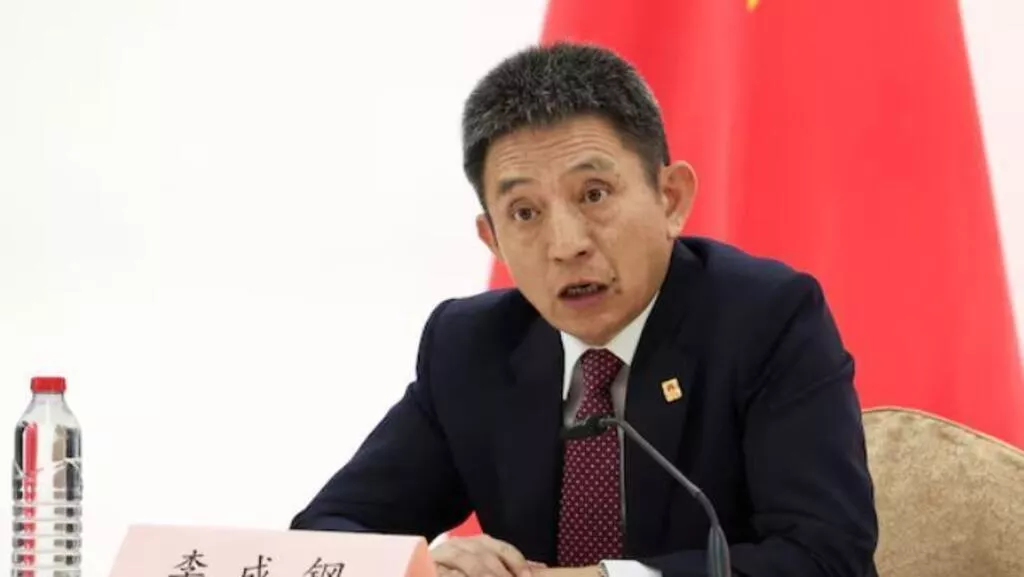

日本国会在3月10日,经过几次的争辩,终于批准了植田和男接替任职已经10年的黑田东彦,从4月9日起正式就任日本银行总裁。

黑田总裁(左)与植田新总裁(右)

长期以来,日本银行总裁大多是由日本银行和财务省的出身者担任,民间人士出任总裁,植田和男是1964年以来的第一位。而经济学家出任日本银行总裁,则是日本战后70余年来的第一位。

植田和男出生于1951年,今年71岁。他毕业于东京大学经济学部,在美国麻省理工学院获得经济学博士学位,曾师从知名经济学家斯坦利·费希尔,与美联储前主席本·伯南克师出同门。1998年-2005年,任日本银行货币政策委员会委员,给日本银行的货币政策提供了充分的理论支持。他还长期担任日本银行金融研究所特别顾问,虽然长期是在大学里做研究,但是也应该算“半个”日本银行出身者。现任日本共立女子大学教授。

经济学家植田和男出任央行总裁,也是岸田首相的一种期盼。

黑田掌舵日本银行10年,他极力推行“日元贬值”政策,认为日元贬值将会给日本经济带来极大的好处。在这一政策的驱动下,日本银行实施大幅的金融缓和政策,放水入市,日元与美元的汇率,从黑田上任时(2013年4月)的1美元兑换97日元,贬值到如今的1美元兑换132日元。

但是,黑田的这一金融缓和政策在2022年,令日本的金融市场和消费市场出现了危机。由于美国采取了轮番加息政策,使得日元出现了暴跌,10月时一度跌至1美元兑换151日元的30多年来的最低值。原因在于,日元存款利率长期固定不变,使得国际市场出现了抛售日元的风潮。这一结果,使得日元贬值过度,超越了日本政府的警戒线。于是,进口原料价格上升,物价高涨,国民生活开始受到冲击。同时,政府为了稳定燃油价格和电费等,增加了不少的财政补贴支出。

可以说,黑田掌舵日本金融10年,在最后一刻,坠入了黑暗!

黑田拯救了日本经济,但是,也留下了许多课题。

植田新总裁要面对的课题很多,其中最大的课题就是如何修正持续了10年的金融宽量政策所带来的副作用,实现货币政策的正常化。

日本银行本身就面临一些头疼的问题,最主要的是,能否在四个领域实施大规模的金融缓和政策。

一,量的缓和:日本银行拥有超过500万亿日元的国债

二,质的缓和:日本银行拥有超过37万亿日元的上市投资信托(ETF)资金

三,取消长期利率的上限(0.5%)

四,允许无限制购买国债

我们来看看植田和男迄今为止,对于日本金融与经济政策的言论。

零利率政策导入以来已经过去20年了,但是依旧没能实现摆脱通缩。当通胀接近2%的时候,长端利率如何操作是个非常困难的问题。日本的负利率的副作用要大于欧元区。经济政策的重心不应该是货币政策,而是财政政策。(2021年4月1日)

日本货币宽松效果不明显的原因在于日本经济增长的放缓、中性利率的下行。今后日元若进一步贬值,可能会触发日本家庭部门的资金外逃,或给金融市场带来巨大混乱。(2022年5月23日)

草率的货币政策收紧会给经济带去负面影响。日本在过去25年间,加息降息的余地都非常局限,这个很有可能会拖累中长期的经济增长。市场在正常化预期背景下会经常挑战日本央行(抛售10年期国债给央行),难点在于长期利率的调整不适合微调,微调之后市场也会继续挑战,并且将10年利率锁定至7年或5年也会存在同样问题。一般而言,目前的“异次元宽松”不适合微调。需要在某个时点对长期实施的“异次元宽松”做出审查与讨论。(2022年7月6日)

如果我成为日本央行行长的话,货币政策的判断会基于理论,并且让别人容易理解的传达方式也非常重要。货币政策的制订一定要基于经济、通胀的现状以及展望。目前日本央行的货币政策是适当的。(2023年2月10日)

植田新总裁上任后,为了确保金融市场的稳定,不太可能会采取“新官上任三把火”的激进做法。他的发言一定会保持温和,以确保日元汇率与国债利率在现状水平附近波动。4月之后、植田新总裁或将根据日本薪资、通胀、经济的发展状况,开启对货币政策的客观评估。基于评估结果,在适当的时机或对长期宽松的副作用做出修正。而黑田一直追求的“短期内实现2%的通胀”的目标,将改为中长期目标。

日本的市场人士给植田和男提出的作业题,是这样的:

如果日本银行将拥有的国债和投资信托资金进行规模压缩的话,势必对市场带来极大的影响,需要花费一定的时间来慢慢削减。植田在5年的任期内能否完成这一目标,令人瞩目。

政策利率的提高将取决于未来的工资增长。今年春季,日本各大公司的工资增长预计将接近3%,但是这种涨薪势头能否持续到明年以后,则取决于日本经济的实力。

货币宽松政策可以缓解通货紧缩的情绪,但它无力实现日本经济的结构性改革。特别是,货币政策不能驱动生产力的增长,而生产力的增长则是工资增长的前提条件。

更为重要的是,长期利率的上限(0.5%)是否会取消?如果在今年夏天前取消长期利率的上限设定的话,10年期日本国债的收益率将更容易大幅波动,这将刺激金融市场的活跃度,但是也将带来金融不稳定的因素。

如何寻找到一个日本金融与经济的平衡点,并与政府和企业互动,以新的金融政策来撬动市场,让日本经济出现“加薪+消费+再生产“的良性循环结构,走出泡沫经济崩溃30多年来日本经济长期超低空飞行的低迷状态,考验植田和男的智慧与手腕。