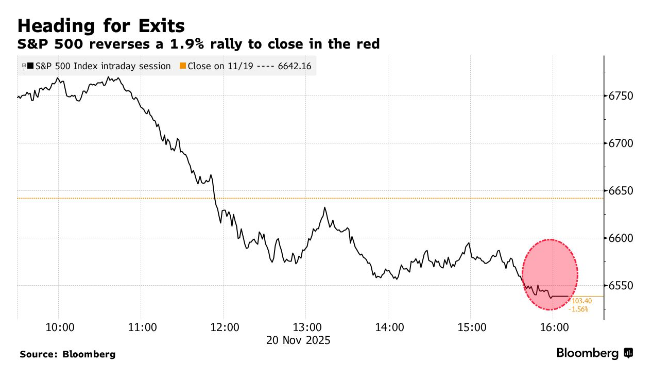

美元贬值才开始!他们对美元的抛售形成巨大压力

来源:倍可亲(backchina.com)美元贬值才开始,野村表示,日本(专题)投资者对美债减仓风险显著大于股票,其中保险公司是关键,9大寿险公司外国证券投资中的美元比例已达历史新高的72%,远高于历史水平,如果它们出售10%的美债,或将避险比例提高10个百分点,可能导致超过5万亿日元(约新台币1.05兆)的日圆买盘压力,对美元的抛售形成巨大的压力。

华尔街见闻报道,美元加速贬值,市场对中长期投资者可能撤资美国资产的担忧日益增加,如果日本投资者撤退,影响有多大?

野村证券外汇策略主管Yujiro Goto等分析师,最新的报告中详尽分析了日本投资者持有美国股票和债券的结构,以及日本投资者减持美国资产的可能性和影响。

日本投资者持有美国资产:高度集中美债和股票

根据美国财政部国际资本流动(TIC)数据,截至2025年2月底,日本投资者持有约2.7兆美元(约新台币81兆)的美国证券(不含短期证券),其中,38%(1兆美元相当于30兆台币)为美国公债,22%(0.6兆美元或18兆台币)为其他中长期美国债券,40%(1.1兆美元或33兆台币)为美国股票。

在美国公债方面,持有结构较为分散,保险公司、银行、退休基金各占约3分之1,其中,保险公司持有约57.3兆日圆(约新台币12.03兆)的美国债券,占比最大。

野村分析指出,从减持可能性来看,日本股票投资人减持美国资产的可能性较低,退休金基金投资行为通常较为被动,主要进行再平衡作,不太可能主动大规模抛售美国股票,而透过投资信托持有的零售投资者虽可能放缓购买步伐,但历史上很少出现持续性抛售。

相较之下,保险公司持有的美国公债是潜在“美元撤资”的核心风险点。 根据野村,截至2024年9月,9大日本寿险公司外国证券投资的美元比例已达历史新高的72% ,远高于历史水准,这意味着日本保险公司有相当空间从美元资产“撤资” 。

野村指出,从外汇影响角度来看,银行持有的美国债券通常被视为采用货币中性投资(如回购) ,对汇市影响有限。 而寿险公司持有的美国债券对冲比例较低,这意味着如果它们减持美国债券或提高对冲比例,将会形成巨大的对美元的抛售压力。

潜在影响:日元走强 美债波动性上升

野村证券研究表明,日本投资者持有的美国资产中,约35%可能导致主动“撤离美元” 。 这部分资产主要由保险公司持有的美国公债及零售投资人透过投资信托持有的美国股票构成。

以保险公司为例,目前持有的美国债券可能超过50兆日圆(约新台币10.5兆),如果它们出售10%的美债或将避险比例提高10个百分点,可能导致超过5万亿日元的日圆买盘压力,虽然主要寿险公司公布的2025会计年度投资计划尚未显示加速从外国向国内债券转移资金的迹象,但持续的美元贬值警戒可能触发其减少美元风险部位。

此外,由日本当局持有的美国国债也构成“尾部风险” ,若日美谈判导致日本当局考虑抛售美债,可能对美债市场造成严重不稳定,进一步压低美元。