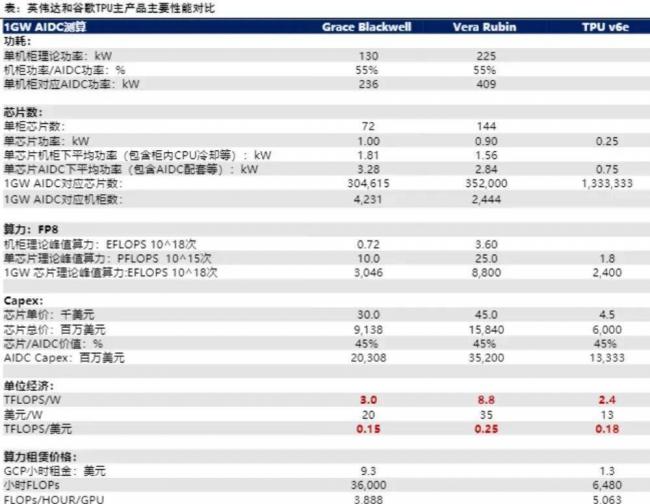

资金大迁徙 这类资产成华尔街资金避风港

来源:倍可亲(backchina.com) 专题:香港最新动态!专题:抄底还是跑路?美股最新动态

美国抵押贷款支持证券(MBS)成为华尔街资金避风港,包括Columbia Threadneedle在内的资金管理公司,正在密切关注MBS,将其作为规避美国公司债券高市值,和可能影响回报率的科技债券发行避风港。

《Investing》报道,摩根大通策略师写道,剔除再融资后,2026年美国投资级债券发行总量可能超过8000亿美元,较今年净增长约54%。其中大部分发行将来自投资人工智慧基础设施(如数据中心)的科技公司。大量发行可能会推高风险溢价,摩根大通上周预计,2026年美国高级别公司债的利差将扩大约0.15个百分点。

与此同时,抵押贷款支持证券有望实现20年来最强劲的回报,截至上周五,Bloomberg美国抵押贷款支持证券指数在2025年上涨了8.35%,仅次于2002年,当时上涨了8.75%。

摩根士丹利表示,尽管公司债券供应量在上升,但对MBS的需求可能会更强劲,这有助于改善其表现。例如,房地产投资信托基金一直在购买更多MBS,因为其股票的高估值帮助它们筹集了现金。

摩根士丹利策略师团队表示,银行一旦更清楚关于这些证券的资本规则和压力测试要求,可能会购买更多MBS。

联准会的目标是最快在明年第1季度公布巴塞尔协议III终局规则的新计划。摩根士丹利策略师写道,房利美和房地美等政府支持的抵押贷款公司也可能购买更多MBS。

从市值角度看,MBS可能不算便宜,但不像公司债那么昂贵。摩根士丹利数据显示,截至上月,高级别公司债的估值处于过去20年来的第3百分位,意味著其估值很少比现在更贵。MBS则处于第20百分位。

截至上周五,美国高级别公司债券的利差平均约为0.8个百分点。数据显示,过去20年的平均利差更接近1.48个百分点。截至上周五,这些债券在今年内上涨了约8%。

Columbia Threadneedle Investments投资组合经理亚历克斯·克里斯滕森表示,我们逐渐转向了MBS,因为长期投资级债券的利差未能为包括发行量增加或基本面恶化在内的多项风险提供足够的缓冲空间。