{kind=link}

{kind=link}

{kind=link}

- 废掉的公立学校的老师们 [2022/11]

- 一个体制的烂,往往反映在体育上 [2023/09]

- 说说习上习下的中国结局 [2022/10]

- 活着——中国企业一切问题的根源 [2023/10]

- 泽连斯基生来就是英雄吗? [2023/08]

- 从黄氏宗祠的反抗看中国人民的出路 [2023/08]

- 从面相分析伊隆·马斯克和他的特斯拉 [2022/08]

- 普京的面相与战争的分析 [2022/09]

- 为什么“竟无一人是男儿” [2022/10]

- 为什么中国的恶性报复事件总是针对孩子? [2024/03]

- 停止公布失业率:“捂不住嘴,我还捂不住自己耳朵吗?” [2023/08]

- 妄想皇帝登基后就不一样的人,到底是种什么心态? [2022/09]

- 不靠谱领导力(7)——尊重规则 [2022/07]

- 为什么杰克·韦尔奇选错了接班人?你会选谁?(一) [2022/08]

- “二舅”哪有快乐,他有的仅仅是不甘! [2022/07]

- 从“塔利班占领阿富汗一周年”谈对社会的改良型变革 [2022/08]

- 现在的时评人对中国领导人的想象,幼稚得让人发笑! [2024/06]

- 看过了太多人生,来聊聊命运 [2024/06]

- 对这个世界最安全的事,就是习近平的连任 [2022/08]

- 写给民办学校的校长们 [2022/08]

- GE的未来会走向哪里? [2022/08]

- 不靠谱领导力(9)——复杂系统的分析与梳理 [2023/01]

韦尔股份成立于2007年,由虞仁荣创立。最初以TVS、MOSFET等半导体分立器件、电源管理IC设计和销售起家,在随后的发展中,并购了香港华清、北京京鸿志、北京泰和志、无锡中普微等众多芯片企业,并于2017年在上交所上市。

2019年,韦尔股份斥资130亿元收购了全球三大CMOS图像传感器企业之一的豪威科技(OmniVisionTechnologies),此次收购成为韦尔股份的龙门之跃,彻底改变了韦尔股份的营业结构。此前的芯片设计业务占韦尔股份的营收比例一直在30%左右,此一举使得芯片设计业务在其营收占比超过80%,将韦尔股份原先以芯片分销为主的营业模式,转变为以芯片设计为主的营业模式。

同时,此项收购使得韦尔股份的营收比上年同期暴增240%,净利润暴增510%,也使得韦尔股份的股价不断飙升,从20多元增长至最高点345元人民币。目前韦尔股份的股价为240多元,市值高达2100亿,根据其公布的财报,2021年前三季度的营收高达183亿,同比增加31.1%,净利润超过35亿,同比增加103.8%。

韦尔股份一跃成为国内最顶尖的芯片企业之一,但是其快速的成长主要基于不间断的并购,而这会影响企业的发展吗?韦尔股份的前景如何呢?

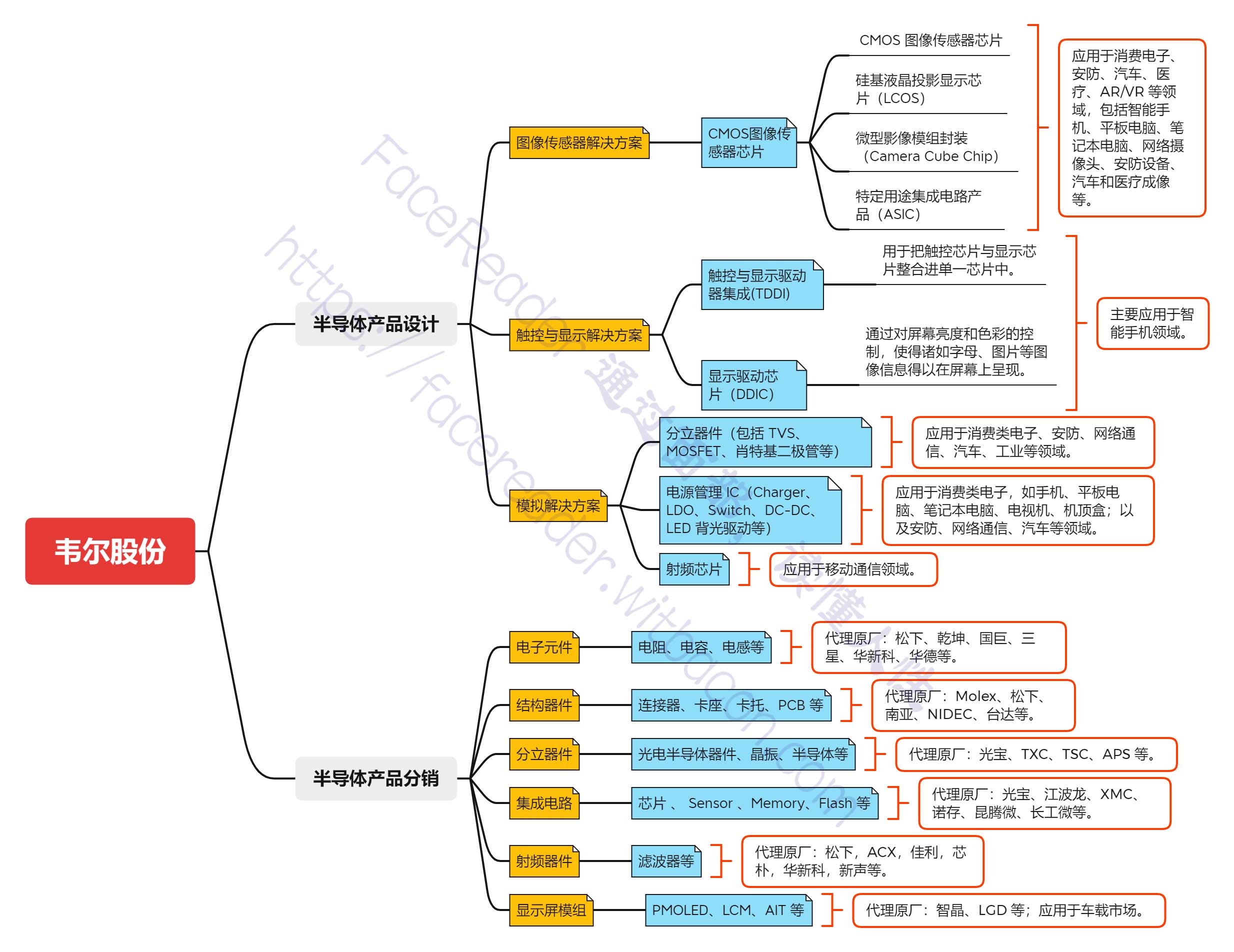

一、服务与产品简介【大图】

韦尔股份的业务主要分两大类:半导体产品设计与半导体产品分销。

(一)、半导体产品设计 1、图像传感器解决方案应用于消费电子、安防、汽车、医疗、AR/VR等领域,包括智能手机、平板电脑、笔记本电脑、网络摄像头、安防设备、汽车和医疗成像等。

-

CMOS图像传感器芯片

-

CMOS图像传感器芯片

-

硅基液晶投影显示芯片(LCOS)

-

微型影像模组封装(CameraCubeChip)

-

特定用途集成电路产品(ASIC)

-

主要应用于智能手机领域。

-

触控与显示驱动器集成(TDDI)

- 用于把触控芯片与显示芯片整合进单一芯片中。

-

显示驱动芯片(DDIC)

- 通过对屏幕亮度和色彩的控制,使得诸如字母、图片等图像信息得以在屏幕上呈现。

- 分立器件(包括TVS、MOSFET、肖特基二极管等)

- 应用于消费类电子、安防、网络通信、汽车、工业等领域。

- 电源管理IC(Charger、LDO、Switch、DC-DC、LED背光驱动等)

- 应用于消费类电子,如手机、平板电脑、笔记本电脑、电视机、机顶盒;以及安防、网络通信、汽车等领域。

- 射频芯片

- 应用于移动通信领域。

- 电阻、电容、电感等

- 连接器、卡座、卡托、PCB等

- 光电半导体器件、晶振、半导体等

- 芯片、Sensor、Memory、Flash等

- 滤波器等

- PMOLED、LCM、AIT等

以上则为韦尔股份业务与产品的简单介绍,下面我们来了解其核心团队情况。

二、韦尔股份核心团队目前韦尔股份的高管包括四位:创始人兼董事长虞仁荣先生,总经理王崧先生,董事兼副总经理纪刚先生,以及董事兼财务总监贾渊先生。

1、创始人兼董事长 虞仁荣虞仁荣先生于1966年生于浙江宁波,本科就读于清华大学,并获得无线电系学士学位。毕业后,加入浪潮集团担任工程师;两年后离开浪潮集团,于1992年加入香港龙跃电子,任北京办事处销售经理;1998年,虞仁荣离职创立北京华清兴昌科贸有限公司,主要业务为代理分销国外优质电子元器件。

2006年,经过多年的经营,虞仁荣所经营的企业已经成为北京最大的电子元器件分销商,但是他更希望企业转型芯片设计,因此于2007年在上海成立韦尔股份,主营半导体分立器件与电源IC的设计与销售。

因为芯片的研发需要大量投入,同时需要多年的技术积累,因此虞仁荣的经营策略主要以持续的并购为主,除了上述提到的香港华清、北京京鸿志、北京泰和志、无锡中普微之外,韦尔股份还并购了思比科、视信源、Synaptics Incorporated亚洲地区TDDI业务、深圳吉迪思等。其中,最为著名,影响最大的即是并购豪威科技。并购前,韦尔股份的年营收还不到豪威科技的一半,这一举蛇吞象的操作,足见虞仁荣的操盘能力。

而从其面相来看,虞仁荣的性格也反映了其能力特点。其最大的性格特点是浑厚有力,而这一特点反应在三个方面:

-

首先,在于对自己的信心方面。虞仁荣的浑厚有力,是经营事业的长期过程中练就的,因此他对自己的成功有充分的信念,一方面其实力促进其信心,另一方面其信心也促进其实力。

-

其次,在决策方面。在战略与格局层面,虞仁荣有非常清晰的判断,所以对事情的发展有掌控力,知道自己在什么位置,是否有风险,应该做哪些调整,因而浑厚且有力。

-

最后,在与人相处方面。有力加之浑厚,就成为一种内在修为,表现为外在的方面可以很柔和,因此他会因事情需要而做出妥协。尽管他对人的要求很高,做事也很认真,但表现在外给人的感受却润而不厉。

这一点与另一位企业家曹德旺就非常不同。

曹德旺是厚重而有力,他的厚重有力几乎是完全靠实干积累起来的,不仅是知行合一,而且行超乎于知。因此,曹德旺的厚重有力是厉行的结果,在外的表现也给人感觉非常严厉。要打动曹德旺,只有一种语言——行动!

王崧先生生于1976年,毕业于天津大学,获无线电技术和技术经济双学士学位,并拥有西安交通大学EMBA学位。1998年8月至1999年5月,王崧先生任东芝电子亚洲有限公司北京事务所销售;1999年5月至2000年8月,任松下电器中国有限公司市场工程师;2000年8月至2013年10月,任安森美半导体(香港)有限公司北京代表处首席代表、总监;2013年10月至2015年10月,任尼得科压缩机(北京)有限公司总监;2015年10月至2017年10月,任楼市电子(上海)有限公司高级总监;2017年10月起,任豪威科技(上海)有限公司高级副总裁。

在韦尔股份收购豪威科技之时,王崧先生一并加入韦尔股份,此后一直担任公司高管。2020年6月,王崧先生被任命为韦尔股份的总经理。

王崧的性格在其左右两张照片中有不同的体现。

- 左边是较年轻之时的。这时的王崧还比较在意他人的评价,一方面喜爱表现,另一方面也对自己有些略带自恋的信心。他各方面都尚可,比较擅长的方面可能在于人情世故方面的精明。

- 右边是年长之后的。人在年纪渐长之后,大多数的表现欲都会逐渐消退,王崧的这点也很明显。而且他对事物的认知,以及在行业中的资源积累已经有不错的表现。

整体而言,他的综合素质为中等略上的水平,但也很难看出其有明显的天赋。但他有丰富的欧美企业经验,对于帮助韦尔股份架构优秀制度体系,极有助益。

3、董事兼副总经理 纪刚纪刚先生生于1976年,拥有复旦大学硕士学位,曾于2001年7月至2002年4月,任先驱微电子(上海)有限公司设计工程师;2002年5月至2007年5月,历任上海先进半导体制造股份有限公司设计支持工程师、设计支持经理。

2007年,纪刚先生以创始团队的身份加入韦尔股份,并担任副总经理至今。

我所找到的纪刚先生的照片仅此一张,从照片中来看,纪刚先生比较追求安稳的环境,因此对变化的反应较消极。他的性格柔和,也非常拥有生活气息。但是如果他在事业中被同事需要,获得认可,则可以获得极大的积极性!因此他对工作也比较尽责。

纪刚先生在领导团队方面可能偏弱一些,他在领导一个技术领域的项目小组不会有太大问题,他很善于带领循规蹈矩的团队,并指导团队完成项目。但是如果是一只充满天赋的团队,则会充满变化,而这些变化是他不喜欢驾驭的。

4、董事兼财务总监 贾渊贾渊先生生于1974年,大学毕业后,曾于1996年8月至2001年7月,任上海会计师事务所有限公司审计经理;2001年8月至2011年1月,任立信会计师事务所有限公司高级经理。

2011年,贾渊先生加入韦尔股份,目前担任董事兼财务总监。

贾渊先生的三张照片反差极大,尤其是最右边的这张,毫无生气,似乎完全失去了对生活与工作的激情。中间的照片为艺术照,则又斗志昂扬。最左侧为其上市路演的照片,偏中间状态。

综合来看,贾渊既追求事业的成果,也很在意成果中他自己的地位,期待别人对他的地位与表现的肯定。其对业务的认知能力是较为深刻的,能有专业的决策与建议。但在团队领导方面,仍然属于普通水平,能领导位阶较低的优秀人才,但是难以领导位阶较高的优秀人才。 主要原因在于,他对自己的关注力过高,而对团队的需要则不足。

如果最右侧为其近照,且照片的偏差度不是太大的话,则极有可能他已经厌倦了这份工作,仅仅只是例行性的完成任务,并没有什么更高的追求了!

三、如何评价韦尔股份? 一)业务方向韦尔股份的产品和服务分为半导体产品设计与半导体产品分销两大板块,其中以半导体产品设计为主。2021年上半年,半导体产品设计业务占主营业务收入比例达到85%。

半导体产品设计方面,又分为图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系。

-

图像传感器解决方案

CMOS图像传感器芯片为其最核心的业务,2021年上半年营收占半导体产品设计的营收比例达到86%,占主营业务收入比例达73%。

该产品主要应用于消费电子、安防、汽车、医疗,以及AR/VR等领域,其中最核心的应用领域仍然以智能手机与安防为主。汽车与医疗的增长应该比较快,然而后者的体量与前者相比,相差甚远,并不会给营收带来太大的增幅。

-

触控与显示解决方案

以TDDI为主,2021年上半年营收占主营业务收入的比例为4.9%,应用领域主要为智能手机。因为智能手机的整体出货量呈下降趋势,业务的增长更多来源于手机厂商们对于新技术与供应链安全的考虑。因为智能手机的出货量数以亿计,国内智能手机的年出货量2021年也高达3.3亿多部,因此些许的调整都会带来业务的大幅增长。

但是此业务的增长并不会太稳定,除非其产品具有不可替代的优势。

-

模拟解决方案

2021年上半年的营收占主营业务营收的比例为6.9%,其中又以TVS、MOS、电源IC、射频及微传感为主。2020年的年度报告中,这四项业务均有大幅增长,电源IC的营收增幅高达62%,都有不错的表现。

总体评价,韦尔股份核心的市场仍然是智能手机与安防,而智能手机的业务增长可能已经逐渐疲弱,安防的需求相对较为稳定。但囿于疫情的影响,全球的供应链出现紧张趋势,积压的需求释放后,整体芯片市场在2021年都有大幅增长。

根据美国半导体行业协会(SIA)公布的数据显示,2021 年 1-6 月全球半导体市场销售额达到 2,531 亿美元,同比增长 21.4%。而韦尔股份2021年上半年的营收同比增幅为54.8%。

除疫情的影响之外,韦尔股份近几年卓越的业绩表现,也得益于其他三个因素:国内芯片市场的空白及整体的快速发展,因对美国政府制裁的恐惧产生的、对国产芯片的强烈需求,以及国内智能手机厂商们的迅速崛起。

但是这些增长因素目前都在迅速改变,三年之后,这些因素可能都会消失。而疫情相关的短期因素,以及智能手机市场的快速发展因素会消失得更快,一年之后才是真正考验韦尔股份市场竞争力的时候,它可能会面临如今汇顶科技同样的困境。

二)财务情况

韦尔股份的财务表现非常亮眼,2020年全年营收同比增幅高达45%,净利润同比增幅高达280%;2021年前三季度营收同比增幅高达31%,净利润同比增幅高达110%。并且其毛利率也在逐年增长,由2019年的27.39%,增长到2021年上半年的33.85%。

而其现金储备也很充分,第三季度末为81.8亿。尽管其有息负债也高达90.8亿,但这表明韦尔股份对现金的需求非常高,这也源于其业务的快速增长。

目前韦尔股份的股价近240元人民币,股价在未来一年之内很可能会大幅下降。一旦其财报表现低于市场预期,或者业绩出现明显的下降趋势,还会出现更加剧烈的下降形势。

下面评价其团队:

三)团队评价韦尔股份的团队成员大多比较平凡,缺乏天赋。能有如此出众的表现,得益于虞仁荣的领导力,他在战略上做出了正确的抉择,因此一支由平凡者组成的团队,能创造超凡的业绩。

但是韦尔股份的快速发展空间并不会持续太久,国内快速成长的芯片企业非常多,而经济却在面临巨大的下行压力。一旦这种发展空间不再,我不认为韦尔股份有能力应对挑战!

人才永远是企业的第一竞争力,卓越的企业几乎全部源于卓越的人才制度,如今极佳的业绩表现是韦尔股份变革的最好时机。一旦趋势逆转,变革往往则会成为一种“不变等死,求变找死”的无奈之举。

新屡任的王崧能否帮助韦尔股份做出变革,则是其发展前景的关键。如果韦尔股份目前仍然一味只求业绩增长,则是竭泽而渔,对企业长远的发展极为不利。

整体评价,韦尔股份的团队评分为:

韦尔股份的分析就到这里,下一期我们来聊聊平头哥。看看阿里巴巴旗下的这家芯片企业到底怎么样。