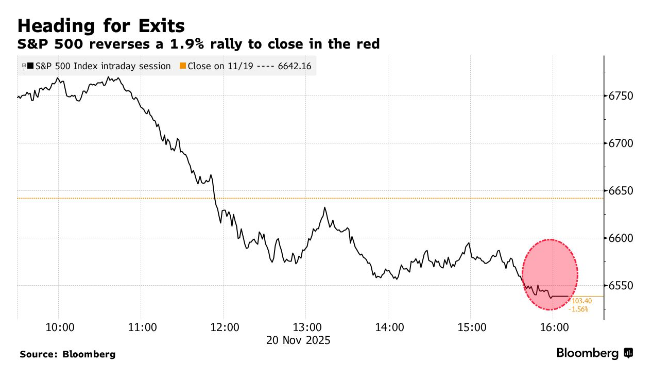

退休后先从哪个帐户提款?小心4错误

来源:倍可亲(backchina.com)世界日报报道 退休后开始需要从帐户提款时,或许会面临多项选择:社安金、401(k)、个人退休帐户(IRA)、股票投资股息以及其他可变现资产,如何妥善利用这些不同的收入来源十分重要。理财网站Smart Asset报道,提领的顺序不当、在错误的年龄领取社安金或不考虑税务因素,都可能损害退休后的收入。为充分利用养老储蓄,以下是4个应避免的错误:

错误1:没有从投资收入开始提领

先从投资收入提款,可让退休帐户有更多时间透过复利增长。如果直接从401(k) 或IRA领钱,可能会损失自己多年的退休储蓄收入。

无论持有的是共同基金、经纪帐户、ETF、股票或债券,都需要纳税,因此在提款时须缴纳资本利得税;有些投资每年的配息须缴税,例如部分共同基金。

错误2:在62岁时申领社安金

如果想获得最高的社安金,需工作至“完全退休”年龄;而62岁、66岁或67岁,都不是领取最高金额社安金的最佳年龄,须等到70岁。如果在此之前申领,将无法获得最高金额。

错误3:在达到强制最低提领额(RMD)的年龄前,就先从401(k)帐户取款

虽然可以在年满59岁半时开始从401(k)领钱,但这并不是个好主意。法律并没有在72岁前强制进行最低提款的规定,所以这段时间可以透过复利让帐户中的存款持续增长。

错误4:还有其他选择却先动用罗斯(Roth)帐户存款

理财专家指出,尽可能延迟从罗斯退休帐户中提款。因为存入该帐户的钱已提前缴税,因此取款时,不会计入应税收入。

先从其他帐户提款,可让罗斯退休帐户的存款继续扩大免税金额。由于该帐户为税后资金,国税局不会再次课税,因此也没有最低提领额的限制;只要不动用它,帐户的钱就可不断增长。